El mejor momento para invertir es cualquier momento que pueda permitirse. La gente suele preguntar: “¿Es ahora un buen momento para invertir?” o “¿Debo esperar a invertir cuando el mercado no esté tan alto (o tan bajo) como ahora?”.

Es comprensible que nos fijemos en los movimientos del mercado a corto plazo y que escuchemos a los “expertos” de los medios de comunicación hablar de los movimientos a corto plazo del mercado como si realmente pudieran decir algo significativo sobre cómo será el próximo año o dos o incluso cinco.

La gente parece muy inteligente y está tan segura de lo que te dice, que es fácil sentir que tienes que escucharlos o te perderás de ganar mucho dinero.

Sin embargo, la realidad es que los movimientos del mercado a corto plazo son imposibles de predecir sin suerte. Y la inversión debe basarse en un proceso estratégico, no en esperar la suerte. Así que la respuesta breve a “¿Cuándo es un buen momento para invertir fondos?” es “Siempre que se tenga la capacidad financiera para hacerlo”.

La respuesta más larga implica pensar en un par de otros factores. De esto hablaremos en este artículo en la tercera parte de nuestra serie de artículos sobre las Reglas Universales de la Inversión. Si aún no lo has hecho, echa un vistazo a todos nuestros artículos sobre inversión aquí.

Invertir cuando no se necesita el dinero

El primer factor gira en torno al tiempo que tiene antes de necesitar retirar dinero de su cuenta de inversión. La palabra clave es “necesitar”, no “querer”.

Si tiene la capacidad de esperar entre 5 y 10 años antes de necesitar sacar el dinero, entonces debería invertir en acciones y bonos ahora, independientemente de dónde esté el mercado ahora o cuáles sean las tendencias a corto plazo.

La razón por la que es necesario disponer de tanto tiempo antes de retirar los fondos es que, aunque los movimientos del mercado a corto plazo son difíciles de predecir, si se da a los mercados el tiempo suficiente, se vuelven más predecibles a largo plazo.

Lo que quiero decir con esto es que la variabilidad de los rendimientos de la bolsa es mucho menor cuando se mira en ciclos de 10 años que en un mes o un año o incluso 3 años. Cuanto más tiempo pueda esperar para empezar a retirar fondos, más estratégico podrá ser a la hora de confeccionar su cartera de inversiones.

Para entender el concepto de riesgo y rentabilidad a corto y largo plazo, eche un vistazo a nuestro artículo sobre larelaciónriesgo-rentabilidad.

Dado que puede hacer una suposición mucho más razonable sobre el tipo de rendimiento que obtendrá en sus inversiones si planifica para un ciclo de 10 años que para un ciclo de corto plazo, puede ser más preciso sobre los rendimientos futuros de su cartera cuando esté elaborando su plan de objetivos financieros a largo plazo.

Si va a necesitar retirar dinero en los próximos 5 a 10 años, yo dejaría de invertir en el mercado de valores. En algún momento escribiremos un artículo sobre estrategias de gestión de efectivo a corto plazo, ya que también es un tema importante.

Nadie puede predecir realmente lo que va a ocurrir en el mercado el próximo año, por muy inteligente que intente parecer. A los “expertos” se les paga para que den su opinión, pero no son más capaces de predecir la bolsa a corto plazo que usted.

Saber que no está en deuda con el mercado a corto plazo, no importa hacia dónde vaya, porque tiene la capacidad de esperar mucho tiempo y dejar que el mercado llegue a su media a largo plazo, debería darle mucha comodidad para dejar de lado el ruido sobre las predicciones del mercado a corto plazo y simplemente invertir ahora y dormir bien durante los próximos años.

Invierta cuando se lo pueda permitir

El otro factor a tener en cuenta a la hora de decidir el momento adecuado para invertir en bolsa es su situación financiera.

Si actualmente debes dinero en tarjetas de crédito o préstamos con altos intereses y/o no tienes un fondo de emergencia, esas dos cosas deberían corregirse primero antes de invertir en la bolsa. No tiene ningún sentido estar pagando un 20% a un acreedor para obtener un 10% en el mercado de valores.

Tampoco tiene sentido ponerse en la situación de tener que pedir un préstamo al 20% porque no tienes un fondo de emergencia y tu cartera de inversiones está inmovilizada durante 5 o 10 años intentando conseguir una rentabilidad del 8-12%.

Asegúrate de que tienes capacidad suficiente para pagar todos tus gastos de emergencia actuales y potenciales antes de invertir.

Poco o mucho, invierta lo antes posible

Einstein dijo una vez: “El interés compuesto es la octava maravilla del mundo. Quien lo entiende, lo gana. Quien no lo hace, lo paga”. El interés compuesto significa que el rendimiento que se obtiene al ahorrar o invertir gana dinero sobre sí mismo una y otra vez.

Tenga en cuenta que no hay una cantidad mínima requerida para invertir. Si su presupuesto le permite disponer de 25 dólares al mes para invertir, entonces invierta 25 dólares al mes ahora. No espere a tener 1.000 dólares dentro de uno o dos años.

Para entender lo importante que es invertir en cuanto te lo puedas permitir, aunque sea una pequeña cantidad, veamos algunos ejemplos.

Ejemplo 1 – Esperar 5 años antes de invertir en un periodo de 10 años

En este ejemplo, estamos viendo el impacto de una rentabilidad total de 10 años si se espera 5 años para invertir. Supondremos que estamos obteniendo una rentabilidad del 7% cada año para todos los ejemplos.

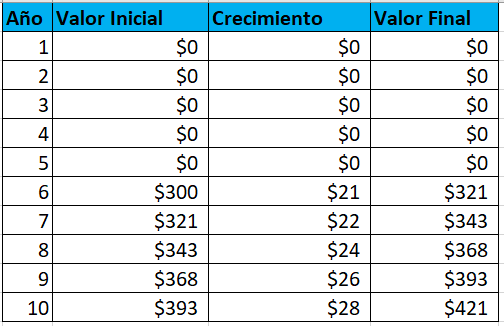

El gráfico 1-A nos muestra el impacto de lo que ocurriría si invirtieras 300 dólares ahora y dejaras crecer el dinero durante 10 años.

Gráfico 1-A

El gráfico 1-B nos muestra el resultado si esperamos 5 años para invertir 300 dólares cada año, con la misma rentabilidad del 7% durante el periodo de inversión.

Gráfico 1-B

Si invirtiera ahora y lo dejara crecer durante 10 años, terminaría con 590 dólares, o una rentabilidad total del 197%.

Si

esperas 5 años para invertir, terminarías con 421 dólares, o un rendimiento total del 140%. Mirándolo de otra manera, eso sería un 29% menos de rendimiento que si invirtiera de inmediato.

Sin embargo, la mayoría de la gente no se limita a poner algo de dinero y no volver a invertir nada. Lo más frecuente es que la gente invierta alguna cantidad con regularidad, ya sea mensual, trimestral o anualmente. Así que veamos cómo funciona el crecimiento compuesto cuando alguien invierte de forma regular.

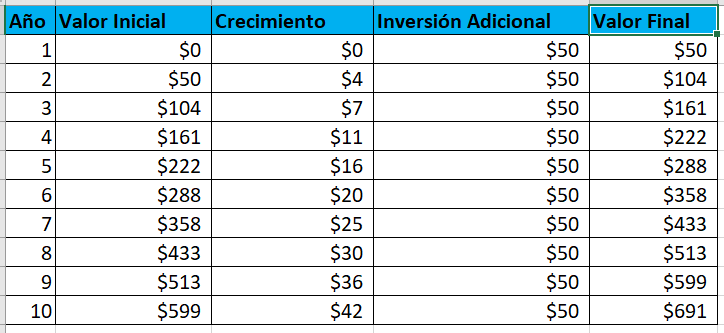

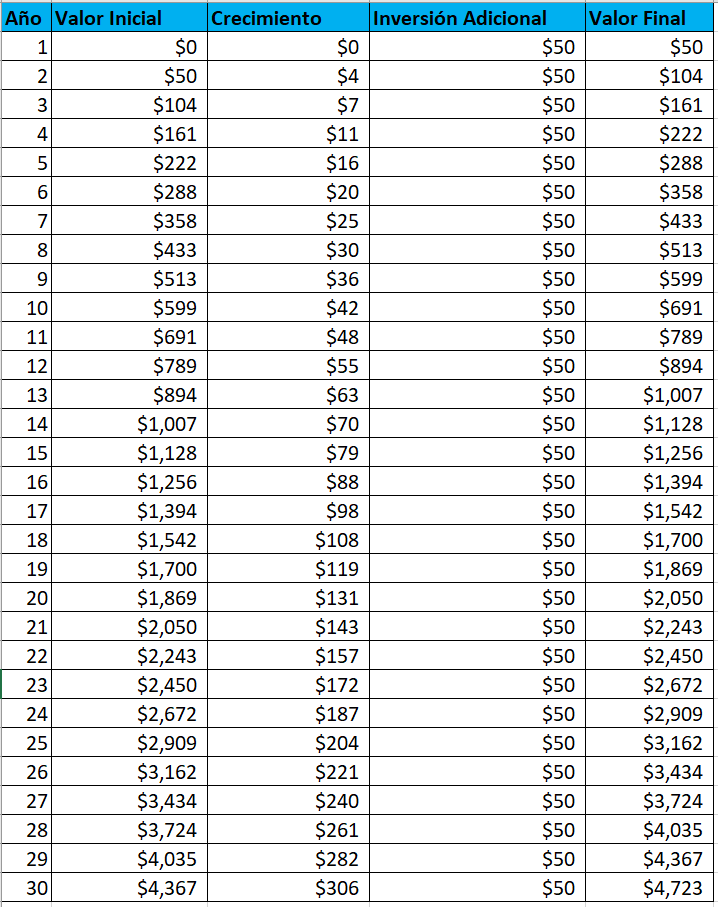

El gráfico 1-C muestra el resultado de no invertir nada ahora, pero añadir 50 dólares al final de cada año durante 10 años.

Gráfico 1-C

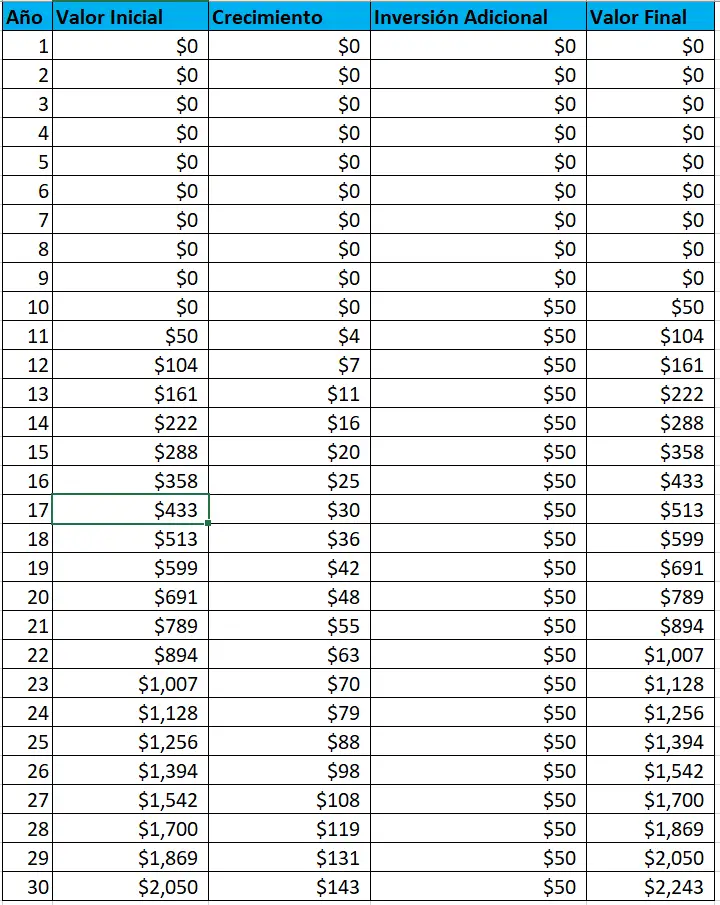

El gráfico 1-D muestra el resultado de no invertir nada durante 5 años, y de invertir 50 dólares al final del quinto año y cada año posterior hasta el décimo.

Gráfico 1-D

La diferencia en este caso es mucho mayor. Esperar 5 años para invertir con regularidad da lugar a una rentabilidad un 48% menor en el año 10 que si se invierte de inmediato. De hecho, habría que invertir algo menos de 100 dólares cada año, o casi el doble de la cantidad invertida, para acercarse al mismo valor final en 10 años frente a la inversión ahora.

Ejemplo 2 – Esperar 10 años antes de invertir en un periodo de 30 años

Este ejemplo nos mostrará lo poderoso que puede ser invertir con antelación. En este ejemplo, analizaremos el impacto de esperar 10 años para invertir en un periodo de 30 años de inversión.

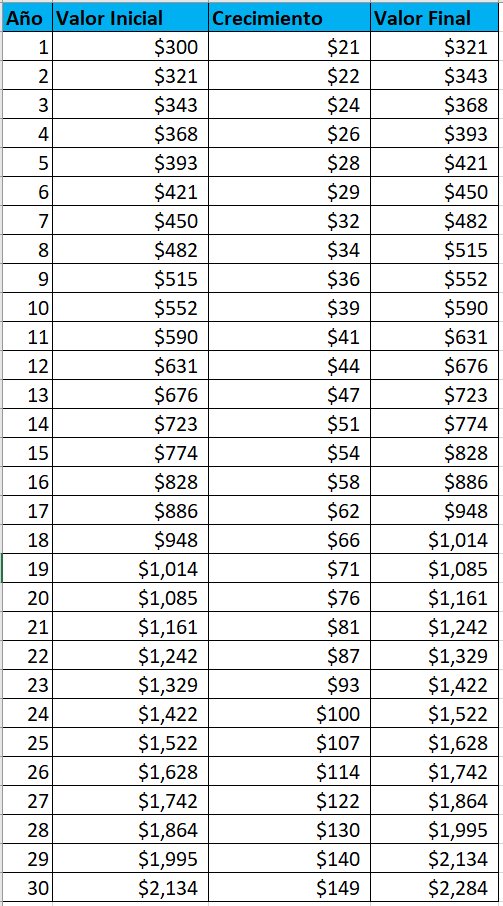

El gráfico 2-A nos muestra el impacto de lo que ocurriría si invirtieras 300 dólares ahora y dejaras crecer el dinero durante 30 años.

Gráfico 2-A

El gráfico 2-B nos muestra el resultado si esperamos 5 años para invertir 300 dólares cada año, con la misma rentabilidad del 7% durante el periodo de inversión.

Gráfico 2-B

Si invirtiera ahora y lo dejara crecer durante 30 años, terminaría con 2.824 dólares, o una rentabilidad total del 941%.

Si esperas 10 años para invertir, acabarías con 1.161 dólares, o una rentabilidad total del 387%. Mirándolo de otra manera, eso supondría un 69% menos de rentabilidad que si invirtiera de inmediato.

El gráfico 2-C muestra el resultado de no invertir nada inmediatamente, pero añadir 50 dólares al final de cada año durante 30 años.

Gráfico 2-C

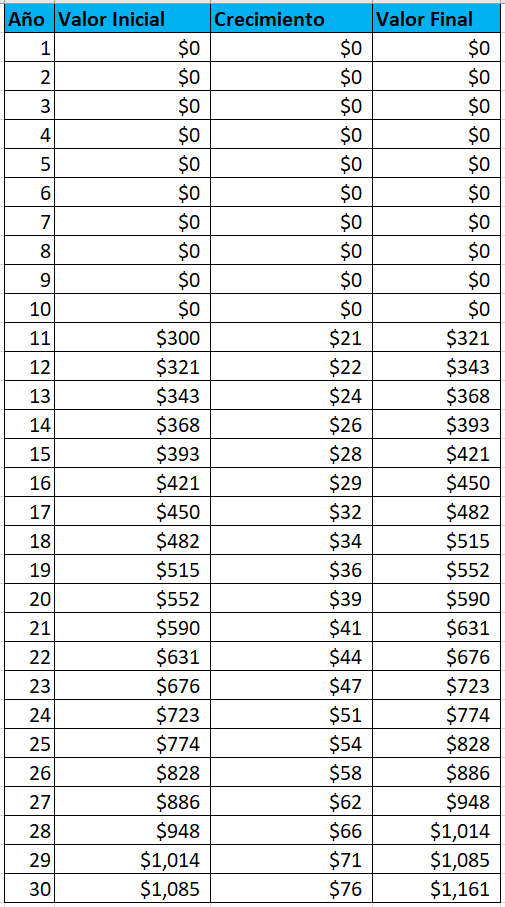

El gráfico 2-D muestra el resultado de no invertir nada ahora, esperar hasta el final del año 10 y añadir 50 dólares al final de cada año durante 30 años.

Gráfico 2-D

Como en el ejemplo 1, la diferencia en este caso es mucho mayor. De hecho, es una diferencia significativamente mayor en un periodo de 30 años que en un periodo de 10 años.

Esperar 10 años para invertir con regularidad da lugar a un rendimiento un 63% menor en el año 30 que si se invierte de inmediato. De hecho, habría que invertir algo menos de 105 dólares cada año, es decir, más del doble de la cantidad invertida, para acercarse al mismo valor final en 30 años frente a invertir ahora.

Así que la conclusión es: invierta tan pronto como pueda permitírselo, aunque sea una cifra pequeña para empezar. Siempre puedes invertir más tarde si tienes más dinero disponible, pero aprovecha el poder de la capitalización para marcar una gran diferencia en el futuro.

Resumen

A medida que continuamos analizando los aspectos básicos de la inversión en esta serie de artículos, es importante entender cuándo debe invertir. Los tres aspectos más importantes que hay que tener en cuenta a la hora de decidir cuándo se debe invertir son:

- Invertir cuando no se necesita el dinero

- Invierta cuando se lo pueda permitir

- Invierta lo antes posible

Si no tienes ninguna deuda con altos intereses, tienes un fondo de emergencia y no vas a necesitar el dinero hasta dentro de 5 o 10 años, ése es el mejor momento para invertir. Esos son los únicos factores que debes tener en cuenta.

¿Qué no debe mirar?

- Lo que dicen los “expertos” sobre los mercados.

- Cuánto tienes disponible para invertir.

- Tanto si crees que los mercados están demasiado altos como demasiado bajos.

Esperamos que haya disfrutado de este artículo. Si no lo ha hecho, eche un vistazo a las otras partes de esta serie haciendo clic aquí.

Gracias por tomarse el tiempo de leer este artículo. Si tiene alguna pregunta o comentario, nos encantaría escucharlo. Vaya a nuestra página de Contacto y envíenos un mensaje.