Cuando se empieza a pensar en un seguro de vida, una de las primeras cosas que se suele pensar es si se debe contratar un seguro de vida con valor en efectivo, como el de vida entera, el de vida universal y el de vida universal variable, o si se debe contratar un seguro de vida temporal. En este artículo, hablaremos del seguro de vida temporal y de por qué es una buena opción para la mayoría de las personas. En primer lugar, hablaremos de qué es el seguro de vida temporal y cómo funciona. A continuación, repasaremos las dos razones principales por las que el seguro de vida temporal suele ser una buena opción para la mayoría de las personas.

¿Qué es el seguro de vida a plazo?

El seguro de vida a plazo, también conocido como seguro de vida a plazo fijo, es básicamente un seguro de vida que tiene la misma prima durante un determinado periodo de tiempo, que sólo proporciona un seguro de vida mientras usted pague las primas y que no tiene ningún valor en efectivo o de inversión asociado a él en ningún momento del periodo de tiempo en el que está asegurado. Un malentendido común es que el seguro a plazo sólo le proporciona cobertura durante el plazo que contrate, y no es un seguro de por vida. La razón principal de este malentendido es que la gente asocia el periodo de tiempo durante el cual se paga el mismo importe de la prima (de ahí la parte de “término nivelado”) con la cantidad de tiempo que se está asegurado, y asume que la cobertura del seguro no continúa más allá de este periodo de término nivelado.

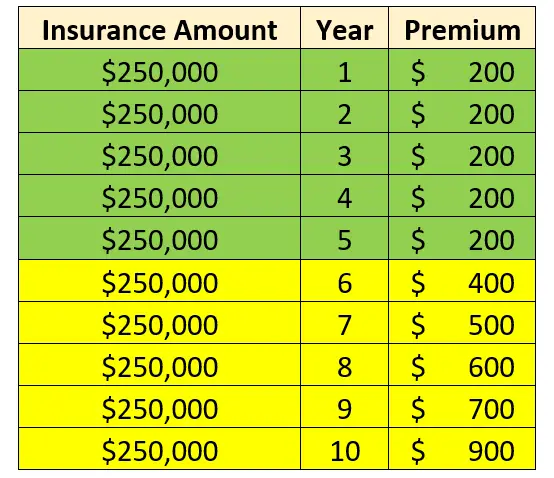

Aunque la mayoría de las personas dejan de pagar la póliza y la rescinden una vez que ha finalizado el periodo de vigencia, en realidad, el seguro de vida a plazo puede mantenerse de por vida si se desea seguir pagando la póliza. Sin embargo, una vez finalizado el periodo de vigencia, es probable que las primas sean mucho más elevadas a partir del año siguiente a la finalización del periodo de vigencia, y que sigan siendo mucho más elevadas año tras año una vez finalizado el periodo de vigencia. Pero, siempre que esté dispuesto a pagar esa prima mucho más alta, seguirá manteniendo la cobertura del seguro durante el resto de su vida. En la siguiente tabla encontrará un ejemplo de las primas de una póliza a plazo fijo de 5 años a lo largo de 10 años de cobertura.

Las filas sombreadas en verde representan el periodo de prima nivelada (el periodo de “término nivelado”). Como puede ver, la prima es la misma cada año durante los primeros 5 años. Esto tiene sentido, ya que se trata de una póliza de seguro de vida a plazo fijo de 5 años. Sin embargo, la cobertura no termina en el quinto año. Si quiere seguir teniendo cobertura, puede seguir pagando las primas más altas asociadas a cada año después del quinto. Este es sólo un ejemplo en el que se utilizan importes de primas muy aleatorios para mostrar cómo funcionan este tipo de pólizas y coberturas. Las primas reales serán diferentes en función de muchos factores, como la edad, el sexo y la salud.

Ahora que sabe lo básico de lo que es una póliza de seguro de vida a término y cómo funciona, vamos a discutir 5 razones por las que las pólizas de seguro de vida a término pueden ser una buena opción para la mayoría de la gente.

Primas considerablemente más bajas que las del seguro de valor en efectivo

La razón principal por la que el seguro de vida a término puede ser la mejor opción para la mayoría de las personas es que las primas tienden a ser significativamente más bajas que las pólizas de seguro de vida con valor en efectivo (como la vida entera y la vida universal). Para que te hagas una idea de la gran diferencia que puede haber en las primas, echa un vistazo a la siguiente tabla.

Este gráfico muestra las primas medias anuales del seguro de vida para una póliza con 500.000 dólares de cobertura, y para clientes con una salud excelente.

Como puede ver, las primas son entre 11 y 18 veces más altas por la misma cantidad de cobertura en las pólizas de vida entera que en las de vida a 20 años.

Hay algunas razones para que haya una diferencia tan grande entre las dos políticas.

- Una póliza de vida a plazo no tiene valor en efectivo ni valor de inversión. No hay ninguna obligación de proporcionar nada al titular de la póliza, aparte del seguro de vida. Las pólizas de vida entera tienen un componente de inversión que aumenta considerablemente el pago total de la prima, aunque puede proporcionar algún retorno de valor en efectivo en el futuro.

- Una póliza de vida temporal mantiene las primas bajas durante los primeros periodos de tiempo, cuando las posibilidades de fallecimiento son mucho menores. Dado que la mayor necesidad de seguro se produce durante los años en los que se obtienen ingresos más jóvenes, la mayoría de las personas dejan de pagar las primas de su póliza de vida temporal una vez que ha finalizado el periodo de duración nivelada, ya que a menudo no necesitan el seguro una vez que se han jubilado o no tienen hijos a su cargo. Esto significa que un número importante de pólizas de vida a plazo no termina de pagar los importes del seguro durante ese periodo de tiempo. De hecho, por término medio, sólo el 3% de las pólizas de seguro a plazo pagan un siniestro.

- La prima de una póliza de vida entera es la misma de por vida. A diferencia de una póliza a plazo, su prima no cambia nunca, siempre que se siga pagando la prima. Esto significa que hay muchas posibilidades de que la compañía de seguros pague el importe del seguro en algún momento de la vida del asegurado.

Puede pagar la cobertura que realmente necesita

Dado que la prima de seguro de una póliza de vida temporal es mucho más baja para la misma cantidad de cobertura que la de una póliza de vida entera, podrá permitirse mucha más cobertura de seguro por ese dinero. Creemos que la razón principal para que alguien tenga un seguro de vida es la protección de los ingresos de las personas que dependen de sus ingresos para sobrevivir. El seguro de vida permite a las personas a cargo que sobreviven, ya sea el cónyuge, los hijos o los padres, seguir llevando una vida cómoda si usted fallece antes de tiempo y ya no pueden contar con sus ingresos para llegar a fin de mes.

Dado que la protección de los ingresos es la principal razón para contratar un seguro de vida, la cantidad de dinero que necesitará en la cobertura para permitir que los dependientes que le sobrevivan sigan viviendo como si siguieran recibiendo sus ingresos cada mes puede ser muy elevada, dependiendo de cuántos años más de ingresos haya conseguido entre el día en que falleció y el día en que se hubiera jubilado.

Veamos un ejemplo para que pueda ver qué tipo de necesidades de seguro necesitaría un asalariado medio para sustituir sus ingresos. A los efectos de este ejemplo, estos son los supuestos que estamos utilizando:

Edad actual: 40 años

Edad de jubilación: 60 años

Años hasta la jubilación: 20

Ingresos actuales: 36.250 dólares al año

Ingresos de sustitución necesarios (80% de los ingresos actuales): 29.000 dólares al año

Deuda actual a pagar: 10.000 dólares

Gastos funerarios: 20.000 dólares

Fuente utilizada para el ejemplo: https://lifehappens.org/life-insurance-needs-calculator/

Por lo tanto, estamos ante un asalariado medio de 40 años en Estados Unidos (el ingreso medio por asalariado en Estados Unidos en 2019 fue algo menos de 36.000 dólares), con 10.000 dólares de deuda, cuyos dependientes pueden sobrevivir con el 80% del ingreso total anual del asalariado si este fallece mañana, y necesitan 20 años perdidos de ingresos futuros reemplazados a través de un seguro.

Basándose en este escenario, he aquí cómo se ve la necesidad de seguro:

Como puede ver, incluso alguien con unos ingresos modestos que tenga personas a su cargo que dependan de sus ingresos durante los próximos 20 años necesitará unos 500.000 dólares de seguro en la actualidad. Como recuerda de la sección anterior, la prima de seguro media para una persona de 40 años para una póliza de seguro de vida a 20 años era de 341 $ (hombres) o 289 $ (mujeres) al año, lo que equivale a 28,41 $ o 24,08 $ al mes. Sobre la base de unos ingresos mensuales de 3.020 $ (36.250 $ divididos por 12), eso acaba siendo menos del 1% de los ingresos mensuales totales.

Ahora hagamos los mismos números para una póliza de seguro de vida entera de 500.000 dólares. En la sección anterior, aprendimos que la prima media de seguro para una persona de 40 años para una póliza de seguro de vida entera permanente era de 6.042 $ (hombres) o 5.413 $ (mujeres) al año, lo que supone 503,50 $ o 451,08 $ al mes. Sobre la base de unos ingresos mensuales de 3.020 dólares, esto supone casi el 17% de los ingresos mensuales totales.

Como muestra este ejemplo, tiene varias opciones a la hora de decidir entre un seguro de vida temporal y un seguro de vida entera:

- Pagar una gran parte de sus ingresos mensuales (17%) para una póliza de seguro de vida entera y estar cubierto con el nivel de seguro adecuado para permitir que sus dependientes supervivientes sigan pudiendo pagar sus facturas si usted fallece antes de la jubilación. Teniendo en cuenta que el 17% es una cantidad realmente grande de sus ingresos mensuales, lo más probable es que esta no sea una opción asequible para la mayoría de la gente.

- Pague una pequeña parte de sus ingresos mensuales en una póliza de seguro de vida entera con una prima que pueda pagar, pero esté muy infraasegurado porque la prestación por fallecimiento con ese nivel de prima más bajo va a ser muy inferior a la cobertura de 500.000 dólares que se necesita.

- Pagar un porcentaje mensual asequible de sus ingresos (el 1% en este ejemplo) Y estar cubierto con el nivel de seguro adecuado para que sus dependientes supervivientes puedan seguir pagando sus facturas si usted fallece antes de la jubilación.

Considerando las opciones anteriores, creemos que la opción 3 es la mejor para la mayoría de las personas, y sólo el seguro de vida a plazo permite tener esa opción.

Resumen

En este artículo, empezamos por definir la principal diferencia entre el seguro de vida a plazo y el seguro de vida entera. El seguro de vida a plazo tiene las mismas primas niveladas durante un periodo de tiempo determinado, pero luego las primas suben significativamente una vez que termina ese plazo. El seguro de vida a plazo no tiene ningún valor en efectivo o de inversión, ni ahora ni en el futuro. El seguro de vida entera tiene primas fijas para toda la vida y también tiene un componente de inversión de valor en efectivo, pero es mucho más caro que el seguro de vida a plazo.

A continuación, hablamos de dos razones principales por las que el seguro de vida temporal puede ser una buena opción para la mayoría de las personas. Principalmente, el seguro de vida a plazo permite a la mayoría de las personas poder permitirse una cantidad mucho mayor de cobertura de seguro por cada dólar de prima pagado. Sí, existe la contrapartida de no tener valor en efectivo en el futuro, pero la diferencia en la prima es tan amplia (17 veces la prima por la misma cantidad de cobertura) que se convierte en una opción inasequible para la mayoría de la gente.

Si quiere dejarnos algún comentario o si tiene ideas para futuros artículos que le gustaría leer, póngase en contacto con nosotros. Nos encantaría saber de usted.