En este artículo, le proporcionaremos una comprensión de cómo se calculan los impuestos para los declarantes de los Estados Unidos. Primero hablaremos en general de cómo calcular los impuestos para los ingresos obtenidos en Estados Unidos. A continuación, le proporcionaremos las opciones de deducción estándar, que son los tipos de deducciones más comunes utilizados por los declarantes de impuestos de Estados Unidos. Por último, le proporcionaremos todos los tramos impositivos utilizados para calcular los ingresos obtenidos en Estados Unidos.

Si aún no lo ha hecho, le recomendamos encarecidamente que consulte nuestro artículo que trata sobre las seis reglas importantes sobre impuestos en los Estados Unidos. Este artículo cubre muchas de las cosas básicas que hay que saber antes de calcular los impuestos que se deben pagar en la declaración de la renta.

Explicación de la fiscalidad progresiva

Es importante entender que Estados Unidos, a diferencia de algunos países que tienen un tipo impositivo fijo para todo el mundo, grava diferentes cantidades de ingresos con tipos diferentes. Los tipos impositivos aumentan progresivamente con cada bloque de ingresos. Es importante entender los diferentes porcentajes que pagará en los diferentes niveles de ingresos porque le ayudará a planificar cuánto puede esperar pagar en impuestos cada año. Esto también le ayudará a asegurarse de que no está reteniendo demasiado o demasiado poco en impuestos por cada cheque de pago (si es un empleado) o en impuestos estimados (si es un trabajador por cuenta propia o un contratista).

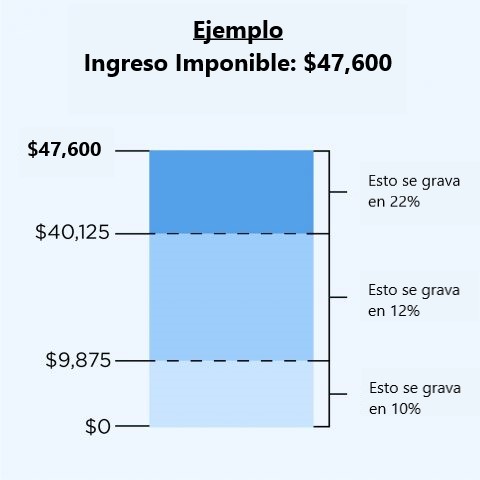

Para darle un ejemplo de lo que significa un sistema fiscal progresivo, digamos que su renta imponible es de 47.600 dólares y que declara como soltero. Para entender cómo calcular los impuestos sobre esto, usted miraría las tablas de tramos de impuestos al final de este artículo y encontraría el tramo de ingresos imponibles en el que se encuentra. En este ejemplo, usted entraría en el tramo de ingresos imponibles de entre 40.126 y 85.525 dólares, que tiene un tipo impositivo del 22%. El tipo impositivo correspondiente al tramo más alto que le corresponde, que en este caso es el del 22%, se conoce como tipo impositivo marginal. El tipo impositivo marginal es el tipo impositivo al que se grava cada dólar de ingresos adicionales. En otras palabras, si usted ganara 47.601 dólares en lugar de 47.600, el dólar adicional por encima de los 47.600 dólares se gravaría al 22% en lugar del 12%. Sin embargo, es importante entender que usted no pagaría el 22% sobre todos sus ingresos. Sólo pagaría el 22% sobre los ingresos que estén entre 40.126 y 85.525 dólares, que es su tramo impositivo marginal. A continuación, se muestra un gráfico que le ofrece un ejemplo visual de lo que significa la fiscalidad progresiva en general.

Cómo calcular lo que debe

Para entender cómo calcular manualmente sus impuestos en base a este sistema fiscal progresivo, sigamos utilizando el ejemplo en el que sus ingresos imponibles son de 47.600 dólares. En primer lugar, usted comenzaría tomando los primeros $9,875 de su ingreso total gravable, que es el primer tramo de impuesto sobre la renta, y lo multiplicaría por el 10%, que es la tasa de impuesto para ese primer tramo, lo que termina dándole $987.50. Esa es la primera cifra que se utilizará en nuestro cálculo final.

A continuación, mire el siguiente tramo de ingresos y podrá ver que su renta imponible de 47.600 dólares es superior a la cifra más alta del tramo, que es de 40.125 dólares. En ese caso, usted tomaría la cifra más alta de ese tramo, que es de 40.125 dólares, y le restaría la cifra más alta del tramo inferior (10%), que es de 9.875 dólares. El valor que obtienes al calcular esa resta es de 30.250 dólares. Toma ese valor y multiplícalo por el tipo impositivo de ese tramo, que es del 12%. Ese número acaba siendo 3.630 dólares. Este es el segundo número para nuestro cálculo.

En otras palabras, después de tener en cuenta que los primeros 9.875 dólares se gravan al 10%, debe tener en cuenta que los siguientes 30.249 dólares de su renta total imponible se gravan al 12%. Si se suman los impuestos de los dos tramos, se obtienen 987,50 dólares más 3.630 dólares para un total de 4.617,50 dólares. Sin embargo, todavía tiene que contabilizar otros miles de dólares de ingresos imponibles, ya que todavía no ha calculado los impuestos sobre los 47.600 dólares de sus ingresos imponibles totales.

El último paso es calcular el impuesto en su tramo impositivo marginal. En este caso, dado que su renta imponible es de 47.600 dólares, su tramo impositivo marginal es el tramo del 22% para las rentas entre 40.126 y 85.525 dólares. Para calcular su número final de impuestos, usted tomaría esos 47.600 dólares, que es su ingreso total imponible, y restaría el número más alto del tramo por debajo de su tramo marginal de impuestos, que, en este caso, es de 40.125 dólares. El resultado es un total de 7.475 dólares. A continuación, tomaría ese total de 7.475 dólares y lo multiplicaría por el tipo impositivo marginal correspondiente a su tramo impositivo marginal, que, en este caso, es del 22%. El resultado es un valor de 1.644,50 dólares. Este es nuestro último dato para el cálculo final.

Una vez que tenga todos los números de los tramos individuales de impuestos adeudados, deberá sumar los tres números de los tres tramos. En este caso, serían 987,50 dólares del primer tramo (10%), más 3.630 dólares del segundo tramo (12%), más los 1.644,50 dólares de tu último tramo (marginal) (22%). El resultado es un impuesto total de 6.262 dólares. Esto es antes de aplicar cualquier crédito.

Ahora que sabes cómo funciona el cálculo, en realidad lo hemos hecho bastante fácil de calcular para que no tengas que hacer tantos cálculos. Todo lo que tienes que hacer es calcular tu impuesto marginal, que es el total de tu renta imponible menos el número más alto del tramo inferior a tu tramo marginal, multiplicar el resultado por tu tipo marginal y sumar el número indicado en la sección “Impuesto adeudado” de la tabla para obtener el impuesto total que debes antes de los créditos.

Deducciones estándar para el año fiscal 2021

Como ya comentamos en nuestro artículo Seis reglas importantes sobre impuestos en los Estados Unidos, hay muchas deducciones y créditos que pueden tenerse en cuenta a la hora de calcular su renta imponible y la cantidad final de impuestos que debe pagar. De todas las diferentes deducciones disponibles, la deducción estándar es la más común en la mayoría de las declaraciones de impuestos. Para entender mejor las deducciones y los créditos, eche un vistazo a Seis reglas importantes sobre impuestos en los Estados Unidos.

A continuación, se muestra una lista de la deducción estándar disponible en función de su estado de declaración. Para entender cómo funcionan los estados de declaración, eche un vistazo a Seis reglas importantes sobre impuestos en los Estados Unidos.

| Estado civil/familiar | Deducción estándar |

| Solo | $12,550 |

| Casado con declaración conjunta | $25,100 |

| Casado que se presenta por separado | $12,550 |

| Jefe de familia | $18,800 |

Tramos impositivos para el año fiscal 2021

A continuación se presentan las tablas de impuestos que deben utilizarse para calcular los impuestos adeudados para el año fiscal 2021. Tenga en cuenta que estas tablas son para los ingresos del trabajo, los ingresos de dividendos no calificados y los ingresos de ganancias de capital a corto plazo. Estas tablas no deben utilizarse para calcular los impuestos sobre los dividendos cualificados o las ganancias de capital a largo plazo.

Para entender cómo funcionan los estados de declaración, eche un vistazo a Seis reglas importantes sobre impuestos en los Estados Unidos.

Casado/Estado civil: Soltero/a

| Tipo impositivo | Categoría de ingresos imponibles | Impuesto adeudado |

| 10% | De 0 a 9.875 dólares | 10% de la renta imponible |

| 12% | De 9.876 a 40.125 dólares | 987,50 dólares más el 12% de la cantidad que supere los 9.875 dólares |

| 22% | De 40.126 a 85.525 dólares | 4.617,50 dólares más el 22% del importe que supere los 40.125 dólares |

| 24% | De 85.526 a 163.300 dólares. | 14.605,50 dólares más el 24% del importe que supere los 85.525 dólares |

| 32% | De 163.301 a 207.350 dólares | 33.271,50 dólares más el 32% del importe que supere los 163.300 dólares |

| 35% | De 207.351 a 518.400 dólares. | 47.367,50 dólares más el 35% del importe que supere los 207.350 dólares |

| 37% | 518.401 dólares o más | 156.235 dólares más el 37% de la cantidad que supere los 518.400 dólares |

Estado de declaración del matrimonio o de la familia: Casado con declaración conjunta

| Tipo impositivo | Categoría de ingresos imponibles | Impuesto adeudado |

| 10% | De 0 a 19.750 dólares | 10% de la renta imponible |

| 12% | De 19.751 a 80.250 dólares | 1.975 dólares más el 12% de la cantidad que supere los 19.750 dólares |

| 22% | De 80.251 a 171.050 dólares | 9.235 dólares más el 22% del importe que supere los 80.250 dólares |

| 24% | De 171.051 a 326.600 dólares. | 29.211 dólares más el 24% del importe que supere los 171.050 dólares |

| 32% | De 326.601 a 414.700 dólares | 66.543 dólares más el 32% del importe que supere los 326.600 dólares |

| 35% | De 414.701 a 622.050 dólares. | 94.735 dólares más el 35% del importe que supere los 414.700 dólares |

| 37% | 622.051 dólares o más | 167.307,50 dólares, más el 37% del importe superior a 622.050 dólares |

Estado civil/de declaración de la renta: Casado que declara por separado

| Tipo impositivo | Categoría de ingresos imponibles | Impuesto adeudado |

| 10% | De 0 a 9.950 dólares | 10% de la renta imponible |

| 12% | De 9.951 a 40.525 dólares | $995 más el 12% de la cantidad que supere los $9.950 |

| 22% | De 40.526 a 86.375 dólares | 4.664 dólares más el 22% del importe que supere los 40.525 dólares |

| 24% | De 86.376 a 164.925 dólares. | 14.751 dólares más el 24% del importe que supere los 86.375 dólares |

| 32% | De 164.926 a 209.425 dólares. | 33.603 dólares más el 32% del importe que supere los 164.925 dólares |

| 35% | De 209.426 a 314.150 dólares. | 47.843 dólares más el 35% del importe que supere los 209.425 dólares |

| 37% | 314.151 dólares o más | 84.496,75 dólares, más el 37% del importe superior a 314.150 dólares |

Casado/Estado civil: Jefe de familia

| Tipo impositivo | Categoría de ingresos imponibles | Impuesto adeudado |

| 10% | De 0 a 14.200 dólares | 10% de la renta imponible |

| 12% | De 14.201 a 54.200 dólares | 1.420 dólares más el 12% de la cantidad que supere los 14.200 dólares |

| 22% | De 54.201 a 86.350 dólares | 6.220 dólares más el 22% de la cantidad que supere los 54.200 dólares |

| 24% | De 86.351 a 164.900 dólares | 13.293 dólares más el 24% de la cantidad que supere los 86.350 dólares |

| 32% | De 164.901 dólares a 209.400 dólares | 32.145 dólares más el 32% de la cantidad que supere los 164.900 dólares |

| 35% | De 209.401 a 523.600 dólares | 46.385 dólares más el 35% del importe que supere los 209.400 dólares |

| 37% | 523.601 dólares o más | 156.355 dólares, más el 37% del importe superior a 523.600 dólares |

¿Tiene alguna pregunta o comentario? Contáctenos.