Si ha obtenido ingresos en los Estados Unidos, lo más probable es que tenga que presentar una declaración de impuestos ante el Servicio de Impuestos Internos (IRS) de los Estados Unidos. Si tiene que presentar una declaración de impuestos, debe asegurarse de entender cómo funciona el impuesto sobre la renta en los Estados Unidos, y hacerse una idea de lo que puede esperar pagar el próximo año por los ingresos que obtuvo en 2021. Antes de llegar a los tramos impositivos, hablemos un poco de cómo funciona el impuesto sobre la renta en Estados Unidos.

1. La renta bruta es diferente de la renta imponible

Otra cosa que hay que entender es la diferencia entre la renta bruta y la renta imponible. Los ingresos brutos son los ingresos totales antes de cualquier deducción o crédito. Piense en ello como su salario real antes de que se le descuente nada. Por ejemplo, si su empleador le paga un salario de 60.000 dólares, ése es su ingreso bruto, aunque probablemente no sea lo que ingrese en el banco después de que se deduzcan cosas como los impuestos, las contribuciones al plan de jubilación, las deducciones del seguro médico y otras cosas.

La renta imponible es la renta sobre la que se calculan los impuestos cuando se examinan los tramos impositivos siguientes. La renta imponible es esencialmente su renta bruta menos cualquier deducción, antes de tener en cuenta cualquier crédito. Este es un buen momento para entender cómo funcionan las deducciones y los créditos para ayudar a determinar su renta imponible.

2. El estado civil/familiar es importante

Los tramos fiscales se dividen a su vez en diferentes grupos en función de su estado civil/familiar. Hay cuatro estados que se pueden utilizar para presentar una declaración de impuestos.

- Soltero – Este es el único estado que puede utilizarse si no está casado y no tiene personas a su cargo.

- Declaración conjunta – Esta es una de las dos opciones de declaración que puede utilizar si está casado. Para la mayoría de las parejas casadas, este es el estatus que tiene más sentido, ya que proporciona más deducciones y porcentajes de impuestos más bajos sobre sus ingresos totales en comparación con la otra opción, que es la declaración de matrimonio por separado.

- Declaración de impuestos por separado – Esta es una opción que puede ser útil para utilizar en circunstancias inusuales y muy específicas. Si utiliza una herramienta de software para presentar los impuestos, debería ser capaz de determinar si tiene sentido presentar la declaración por separado o conjuntamente. Si tiene alguna duda sobre si esta puede ser una opción para usted o no, debe consultar a un preparador fiscal profesional.

- Jefe de familia – Esta es una opción que se puede utilizar si usted es soltero, pero tiene dependientes que viven con usted más del 50% del año cuyos gastos son responsables. Esta opción proporciona una deducción estándar más alta en comparación con la presentación como soltero, y también proporciona la deducción de los gastos de sus dependientes, y por lo general va a resultar en impuestos más bajos que la presentación como soltero, si usted califica.

Aquí describimos los tramos de impuestos para cada estado de declaración para que entienda cuál es el adecuado para su situación.

3. Los distintos tipos de ingresos tributan de forma diferente

Para complicar aún más las cosas, no todos los ingresos se gravan con los mismos porcentajes. Los ingresos laborales, que son los que obtienes por trabajar para alguien (“Empleado W-2”) o por hacer un trabajo por contrato o por cuenta propia (“Contratista 1099” o “Autónomo”), se gravan de una manera. Las ganancias (o pérdidas) de capital, es decir, el dinero que ha obtenido al vender algo de valor, como un bien inmueble o una acción o bono, se grava de otra manera. Los dividendos, que son pagos que puede haber recibido de una empresa por el simple hecho de poseer (no vender) acciones de esa empresa, se gravan de otra manera. Es importante asegurarse de seguir detalladamente las instrucciones al rellenar el formulario 1040 y instrucciones para el forumlario 1040 del IRS y utilizar las hojas de trabajo del manual de instrucciones para calcular los impuestos sobre los dividendos y las ganancias de capital, que tienen métodos de cálculo diferentes a los de los ingresos regulares.

4. Estados Unidos grava todos los ingresos globales

Una cosa que hay que tener en cuenta es que la declaración de la renta para los declarantes de impuestos de EE.UU. tendrá en cuenta los ingresos obtenidos de todo el mundo, no sólo los ingresos obtenidos en los Estados Unidos. En otras palabras, si usted obtuvo algún ingreso de cualquier otro país que no sea Estados Unidos, ese ingreso debe ser declarado en la declaración de impuestos de Estados Unidos. Es posible que una parte o la totalidad de estos ingresos no tributen en EE.UU. si ha pagado impuestos en el país en el que los ha obtenido, pero es necesario declararlos y calcularlos al presentar la declaración de la renta. Esto se aplica a las rentas del trabajo, los intereses, los ingresos por cuenta propia, etc.

También tenga en cuenta que existen requisitos específicos de información para los activos y cuentas que se mantienen en otros países. Usted puede o no tributar por estos activos, pero existen requisitos específicos de declaración de activos y cuentas en el extranjero cuando usted presenta su declaración de impuestos en los Estados Unidos. Si esto se aplica a usted, le recomendamos que trabaje con un preparador de impuestos profesional para asegurarse de que cumple con los requisitos.

En el futuro escribiremos un artículo detallado sobre este tema, así que estate atento si esta situación te afecta.

5. El sistema fiscal progresivo implica que los distintos importes de las rentas se gravan de forma diferente

Algunos países tienen un impuesto sobre la renta plano, lo que significa que todo el mundo paga la misma tasa independientemente de la cantidad de dinero que gane. Estados Unidos, a diferencia de los países con un sistema fiscal plano, tiene lo que se conoce como un sistema fiscal progresivo. Esto significa que cuanto más ganes, mayor será el porcentaje que pagarás en tus impuestos por bloques de ingresos adicionales. Es importante entender los diferentes porcentajes que pagará en los diferentes niveles de ingresos porque le ayudará a planificar cuánto puede esperar pagar en impuestos cada año. Esto también le ayudará a asegurarse de que no está pagando demasiado o demasiado poco en impuestos por cada cheque de pago (si usted es un empleado) o en impuestos estimados (si usted es un trabajador por cuenta propia o un contratista).

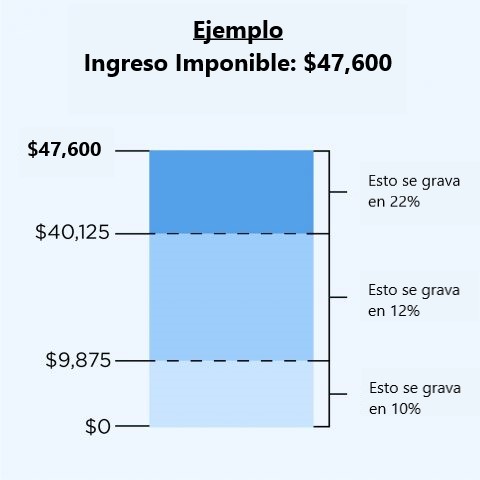

Tomemos un ejemplo en el que su renta imponible fuera de 47.600 dólares. Para entender cómo se calcularían los impuestos sobre esta cantidad de ingresos, eche un vistazo a la siguiente tabla, que le da un ejemplo visual de cómo funciona la tributación progresiva.

Como puede ver, en nuestro ejemplo de ingresos imponibles de 47.600 $, los primeros 9.875 $ de ingresos se gravan a un tipo del 10%, el siguiente bloque de ingresos entre 9.875 $ y 40.125 $ se grava al 12%, y los 7.475 $ restantes (47.600 $ menos 40.125 $) se gravan al 22%.

Entender este concepto es muy importante a la hora de estimar cuánto retener en impuestos en su nómina o cuánto pagar en impuestos estimados.

Para entender el cálculo de los impuestos con mayor detalle y también echar un vistazo a todos los diferentes tramos impositivos que se utilizan para calcular los impuestos, vaya a aquí .

6. Las deducciones y los créditos marcan una gran diferencia

Por si la diferente tributación de los distintos tipos de ingresos no fuera lo suficientemente complicada, también hay muchas deducciones y créditos que repercutirán en la cantidad que finalmente deba en impuestos. Las dos deducciones principales son las deducciones detalladas y las deducciones estándar. Todo el mundo debe elegir una de estas dos deducciones como opción; no se pueden utilizar ambas. Con los cambios en la última ley de impuestos de 2017, muchas más personas utilizan la deducción estándar. Las deducciones detalladas incluyen varias cosas que puedes sumar para deducir, pero para que tenga sentido utilizar las deducciones detalladas en lugar de la deducción estándar, todo lo que puedas utilizar en las deducciones detalladas combinadas debe ser mayor que la deducción estándar. A continuación, hemos resumido las deducciones estándar para que pueda decidir si tiene sentido utilizar la deducción estándar o la detallada.

Además de las deducciones estándar y detalladas, hay muchas otras deducciones y créditos a los que puede tener derecho. Asegúrese de seguir correctamente las instrucciones del formulario 1040 para obtener todas las deducciones o créditos a los que tenga derecho.

Una cosa que hay que saber es que las deducciones reducen su renta imponible. Los créditos, en cambio, reducen los impuestos que debes dólar por dólar. Veamos un ejemplo de lo que esto significa. Supongamos que sus ingresos brutos son los mencionados 60.000 dólares. Supongamos que la única deducción a la que tiene derecho es la deducción estándar, que es de 12.400 dólares en este ejemplo. Usted restaría la deducción estándar de $12,400 de su ingreso bruto de $50,000 para darle un ingreso gravable de $47,600. Al calcular sus impuestos sobre la base de esta renta imponible, encontrará que debe 6.262 dólares en total en impuestos (más adelante se explica cómo se calcula esto). Sin embargo, supongamos que también tiene derecho a un crédito por aprendizaje permanente de 2.000 dólares. En ese caso, tomaría el total de impuestos que debe en función de su renta imponible, que es de 6.262 dólares, y restaría el crédito de 2.000 dólares de los impuestos que debe en función de su renta imponible, para obtener la cifra del impuesto final que realmente debe, que, en este caso, sería de 4.262 dólares.

Para echar un vistazo a las deducciones estándar y a todos los diferentes tramos de impuestos para el año fiscal 2021, vaya a aquí.

¿Tiene alguna pregunta o comentario? Contáctenos.